भारत में सार्वजनिक वित्त पर संसदीय नियंत्रण के तरीके निम्नलिखित में से कौन से हैं? 1. संसद के समक्ष वार्षिक वित्तीय विवरण प्रस्तुत करना 2. विनियोग विधेयक पारित होने के बाद ही भारत की संचित निधि से धन की निकासी 3. पूरक अनुदान और लेखा अनुदान (vote-on-account) के प्रावधान 4. एक संसदीय बजट कार्यालय द्वारा समष्टि आर्थिक पूर्वानुमानों और व्यय के मुकाबले सरकार के कार्यक्रमों की आवधिक या कम से कम मध्य-वर्ष समीक्षा 5. संसद में वित्त विधेयक प्रस्तुत करना नीचे दिए गए कूटों का उपयोग करके सही उत्तर चुनें:

- Aकेवल 1, 2, 3 और 5Correct

- Bकेवल 1, 2 और 4

- Cकेवल 3, 4 और 5

- D1, 2, 3, 4 और 5

Explanation

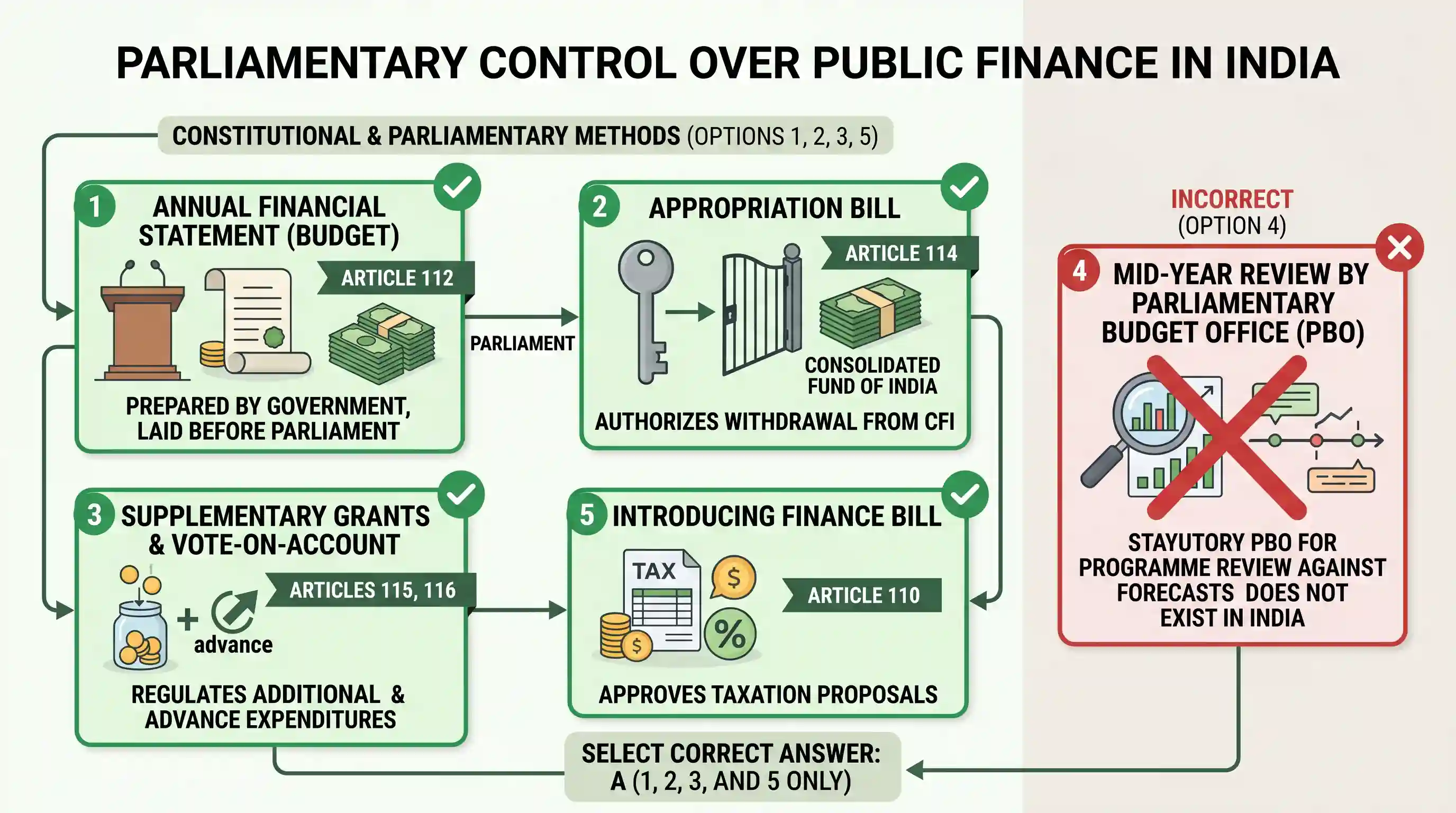

सही विकल्प A है क्योंकि कथन 1, 2, 3 और 5 भारत में सार्वजनिक वित्त को नियंत्रित करने वाले स्थापित संवैधानिक और संसदीय तंत्रों का प्रतिनिधित्व करते हैं।

कथन 1 सही है क्योंकि अनुच्छेद 112 के तहत राष्ट्रपति को दोनों सदनों के समक्ष वार्षिक वित्तीय विवरण (बजट) प्रस्तुत करना अनिवार्य है।

कथन 2 सही है क्योंकि अनुच्छेद 114 कहता है कि कानून द्वारा विनियोग किए जाने के सिवाय भारत की संचित निधि से कोई भी धन नहीं निकाला जा सकता है।

कथन 3 सही है क्योंकि पूरक अनुदान (अनुच्छेद 115) और लेखा अनुदान (अनुच्छेद 116) संवैधानिक उपकरण हैं जो संसद को अतिरिक्त या अग्रिम व्यय को विनियमित करने की अनुमति देते हैं।

कथन 5 सही है क्योंकि अनुच्छेद 110 के तहत प्रस्तुत वित्त विधेयक वह साधन है जिसके माध्यम से संसद सरकार के कराधान प्रस्तावों को मंजूरी देती है।

कथन 4 गलत है क्योंकि भारत में कोई औपचारिक संसदीय बजट कार्यालय नहीं है जो समष्टि आर्थिक पूर्वानुमानों के मुकाबले कार्यक्रमों की सांविधिक मध्य-वर्ष समीक्षा करता हो। यद्यपि वित्त मंत्रालय राजकोषीय उत्तरदायित्व और बजट प्रबंधन (FRBM) अधिनियम के तहत समीक्षा कर सकता है, यह कथन में वर्णित एक समर्पित संसदीय बजट कार्यालय द्वारा निष्पादित संसदीय नियंत्रण का सीधा तरीका नहीं है।