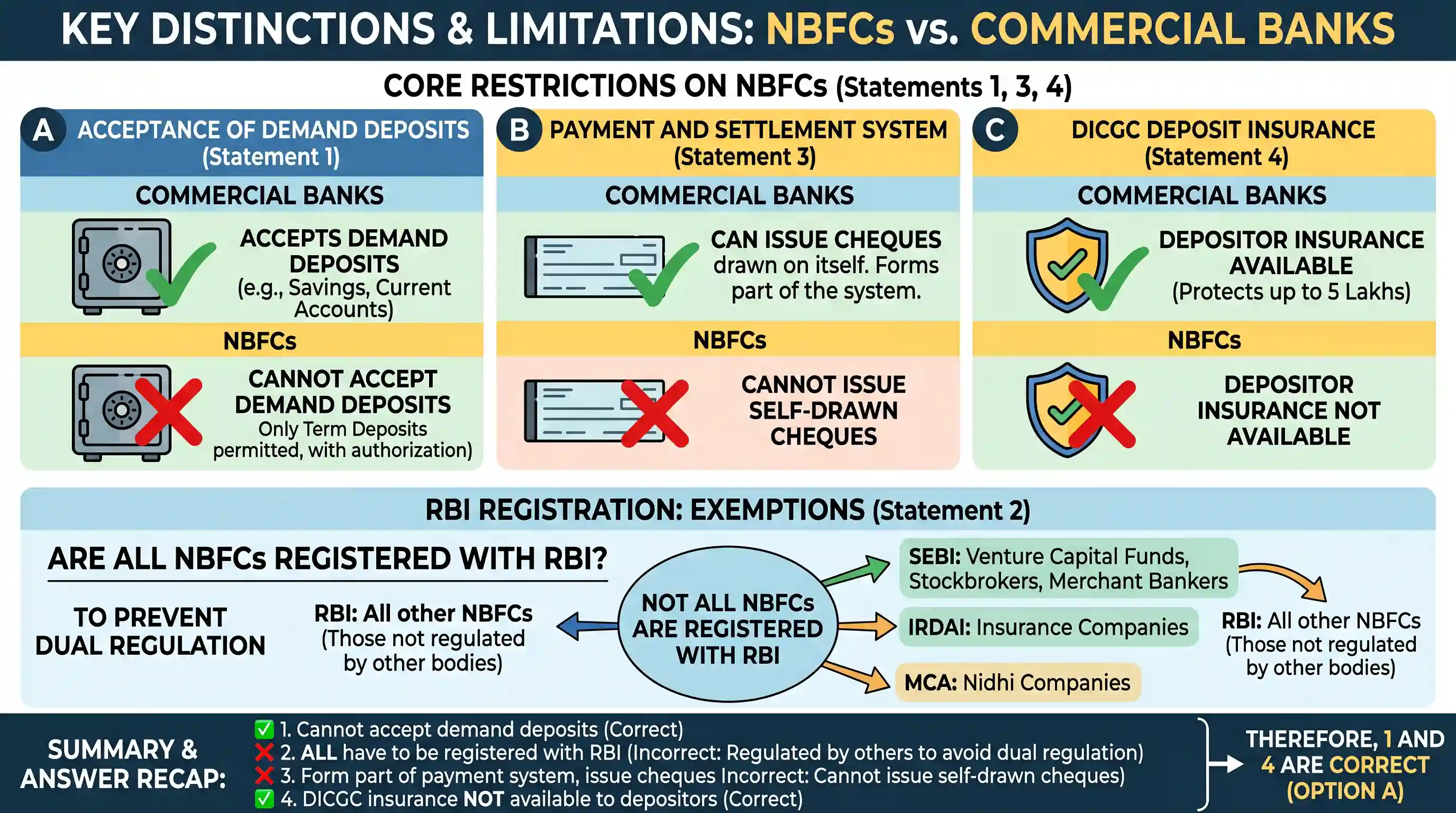

भारत में गैर-बैंकिंग वित्तीय कंपनियों (NBFCs) के संदर्भ में निम्नलिखित कथनों पर विचार कीजिए : 1. NBFCs मांग जमा (demand deposits) स्वीकार नहीं कर सकती हैं। 2. भारत में कार्यरत सभी NBFCs को RBI के पास पंजीकृत होना अनिवार्य है। 3. NBFCs भुगतान और निपटान प्रणाली का हिस्सा होती हैं और स्वयं पर आहरित चेक जारी कर सकती हैं। 4. जमा स्वीकार करने वाली NBFCs के जमाकर्ताओं को निक्षेप बीमा और प्रत्यय गारंटी निगम (DICGC) की जमा बीमा सुविधा उपलब्ध नहीं है। उपर्युक्त कथनों में से कौन-सा/से सही है/हैं?

- A1 और 4Correct

- B1, 2 और 3

- Cकेवल 4

- D2, 3 और 4

Explanation

भारत में गैर-बैंकिंग वित्तीय कंपनियों (NBFCs) के संबंध में विकल्प (A) सही उत्तर है।

यहाँ प्रत्येक कथन का विस्तृत विश्लेषण दिया गया है:

- कथन 1 सही है: भारतीय रिज़र्व बैंक (RBI) के दिशानिर्देशों के अनुसार, NBFCs मांग जमा (Demand Deposits - जैसे बचत या चालू खाता) स्वीकार नहीं कर सकती हैं। वे केवल न्यूनतम 12 और अधिकतम 60 महीने की सावधि जमा (Term Deposits) ही स्वीकार कर सकती हैं।

- कथन 2 गलत है: भारत में कार्यरत सभी NBFCs का RBI के पास पंजीकृत होना अनिवार्य नहीं है। दोहरे विनियमन (Dual regulation) से बचने के लिए, कुछ NBFCs जो अन्य वैधानिक निकायों द्वारा विनियमित होते हैं, उन्हें RBI अधिनियम की धारा 45-IA के तहत पंजीकरण से छूट प्राप्त है। उदाहरण के लिए— वेंचर कैपिटल फंड, मर्चेंट बैंकिंग और स्टॉक ब्रोकिंग कंपनियाँ (SEBI द्वारा विनियमित); बीमा कंपनियाँ (IRDAI द्वारा); हाउसिंग फाइनेंस कंपनियाँ (NHB द्वारा); और निधि कंपनियाँ (कॉर्पोरेट मामलों के मंत्रालय द्वारा) विनियमित होती हैं।

- कथन 3 गलत है: NBFCs भारतीय भुगतान और निपटान प्रणाली (Payment and Settlement System) का हिस्सा नहीं होती हैं। इस कारण वे स्वयं पर आहरित (drawn on themselves) चेक जारी नहीं कर सकती हैं।

- कथन 4 सही है: वाणिज्यिक बैंकों के विपरीत, जमा स्वीकार करने वाली NBFCs के जमाकर्ताओं को निक्षेप बीमा और प्रत्यय गारंटी निगम (DICGC) द्वारा प्रदान की जाने वाली जमा बीमा सुविधा (Deposit Insurance Facility) उपलब्ध नहीं होती है।

निष्कर्ष (Takeaway): NBFCs और बैंकों के बीच बुनियादी अंतर यह है कि NBFCs न तो 'डिमांड डिपॉजिट' स्वीकार कर सकती हैं, न ही अपना 'चेकबुक' जारी कर सकती हैं, और न ही इनके ग्राहकों को 'DICGC' का सुरक्षा कवर मिलता है।

Related questions

More UPSC Prelims practice from the same subject and topic.

- Prelims 2026GS1economy

निम्नलिखित में से कौन-सा एक भारतीय रिज़र्व बैंक (RBI) के वित्तीय समावेशन सूचकांक (FI-Index) के तीन प्रमुख उप-सूचकांकों को सही रूप में दर्शाता है?

- Prelims 2026GS1economy

भारत सरकार के सागरमाला कार्यक्रम (Sagarmala Programme) के संदर्भ में निम्नलिखित कथनों पर विचार कीजिए : I. सागरमाला कार्यक्रम का उद्देश्य लागत-प्रभावी और संधारणीय तटीय अवसंरचना के माध्यम से पत्तन-आधारि…

- Prelims 2026GS1economy

विझिंजम इंटरनेशनल सीपोर्ट (Vizhinjam International Seaport) भारत की समुद्री व्यापार और लॉजिस्टिक्स नीति में किस प्रकार एक संरचनात्मक बदलाव का प्रतिनिधित्व करता है? 1. तटीय नौवहन पर निर्भरता कम करने और…

- Prelims 2026GS1economy

वैश्विक वस्त्र उद्योग में एरी सिल्क (Eri Silk) के लिए ओको-टेक्स (Oeko-Tex) प्रमाणन प्राप्त करने का/के सबसे महत्वपूर्ण निहितार्थ निम्नलिखित में से कौन-सा/से है/हैं? 1. यह भारतीय निर्यातकों को उन उच्च-स…

- Prelims 2026GS1economy

एक ई-कॉमर्स राजस्व मॉडल जिसमें विक्रेता का मूल्य निर्धारण पर नियंत्रण होता है, लेकिन वह उत्पादों को स्टॉक में नहीं रखता है और इसके बजाय ग्राहक के ऑर्डर और शिपमेंट विवरण को एक तीसरे पक्ष के आपूर्तिकर्त…

- Prelims 2026GS1economy

निम्नलिखित में से कौन-सा भारत की 'ओपन नेटवर्क फॉर डिजिटल कॉमर्स' (ONDC) पहल के प्रमुख उद्देश्य का सर्वोत्तम वर्णन करता है?